「将来が不安だから」「みんな入っているから」と、毎月高い保険料を払い続けていませんか?

かつての私も、保険営業マンに勧められるがまま月数万円を支払っていました。しかし、社会保険労務士法人での実務経験とFPの知識を照らし合わせた結果、驚くべき結論に達しました。

日本の公的保障を知っていれば、民間保険は「3つ」だけでいい。

この記事では、無駄な固定費を極限まで削り、その分を「新NISA」などの資産運用に回して、将来の自由を最速で手に入れるための本質をお伝えします。

【そもそも「保険」が必要なケースとは?】

保険の本来の役割は「めったに起きないが、起きたら人生が詰むレベルの損失」に備えることです。

- 数百万円の治療費: 貯金や高額療養費制度でカバー可能(保険は不要)

- 数億円の賠償金: 貯金では一生払えない(保険が必要!)

この基準で選ぶと、残る保険は以下の3つだけです。

【本当に必要な保険①:火災保険】

家を失ったあとの二重ローンを防ぐために必須です。

- 理由: 住宅の再建は数千万〜数億円単位。貯金では不可能です。

プロのアドバイス: 不動産会社指定のものより、ネットで比較した方が安くなります。

【本当に必要な保険②:自動車保険】

対人・対物無制限は「加害者」になった時のための命綱です。

- 理由: 事故の賠償金は数億円にのぼることがあります。

- 注意: 「車両保険(自分の車の修理代)」は不要です。自分の車が壊れても人生は詰みません。

[ 自動車保険の一括見積もりはこちら ] (アフィリエイトリンク)

【本当に必要な保険③:掛け捨ての生命保険】

自分が死んだ時に経済的に困る家族(特に小さな子供)がいる場合のみ必要です。

社労士の視点:会社員なら「遺族年金」が月15万円程度(子2人の場合)出ます。足りない分だけを「掛け捨て」で補うのが正解です。

- コツ: 貯蓄型は手数料が高いのでNG。安いネット専用の定期保険を選びましょう。

【まとめ:余ったお金を「新NISA」へ】

保険は「安心を買うもの」ではなく「リスクを計算するもの」です。

固定費を月1万円削り、それを年利5%で20年運用すれば約410万円になります。保険会社に預けるより、自分の口座で増やす方が圧倒的に効率的です。

「それでも、入院した時の現金がなくて不安…」という方へ 次の記事では、公的保障を前提に**「医療保険は日額5,000円で十分」**と言い切れる具体的な計算根拠を解説します。

→ [ 医療保険は日額5,000円でいい理由をチェックする ]

タイトル:知らないと損!高額療養費を考えれば「医療保険」は日額5,000円で十分な理由

【リード文】 「入院したら1日1万円」 この言葉、保険の営業マンから一度は聞いたことがありませんか?

しかし、社会保険労務士法人で日々「高額療養費制度」の申請サポートをしている私から見れば、その備えは少し「過剰」かもしれません。

日本の公的保障は、私たちが想像する以上に強力です。 この記事では、なぜ医療保険が**「日額5,000円」**で十分お釣りがくるのか、その具体的な根拠をプロの視点で解説します。

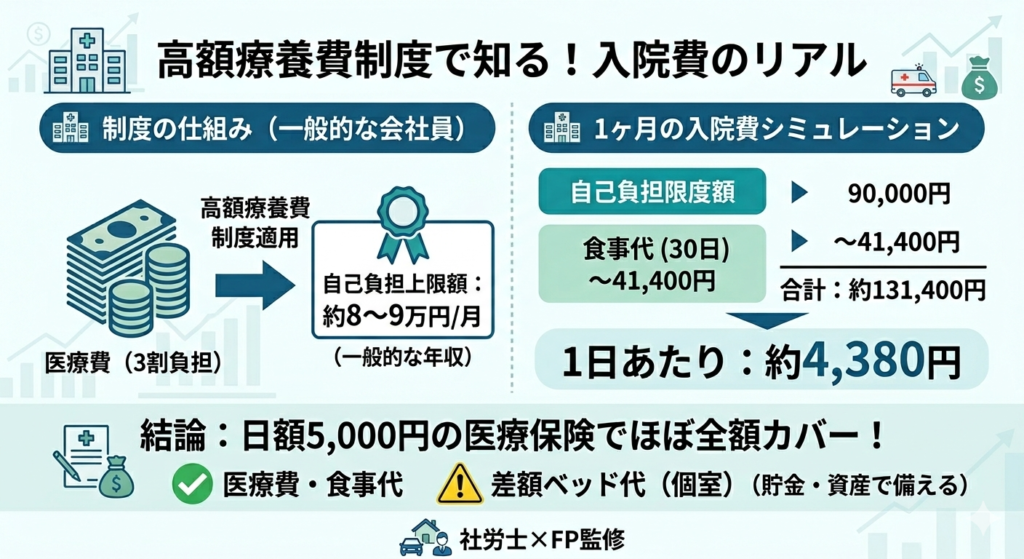

【見出しH2:最強の盾「高額療養費制度」を知っていますか?】 私たちが医療保険を考える前に、まず知るべきなのが国の制度です。

高額療養費制度とは、1ヶ月の医療費が一定額を超えた場合、その超えた分が国から払い戻される制度です。

- 一般的な年収(約370万〜770万円)の方: どれだけ高額な手術や入院をしても、1ヶ月の自己負担額は約9万円前後で止まります。

社労士の実務メモ: 窓口で「限度額適用認定証」を提示すれば、最初から支払いを上限額までに抑えることも可能です。これを知っているだけで、手元に数百万の現金を用意する必要はなくなります。

【見出しH2:入院1日あたりの「本当のコスト」を計算してみる】 では、実際に1ヶ月入院したときの自己負担をシミュレーションしてみましょう。

- 医療費の自己負担: 約9万円(高額療養費適用後)

- 食事代(1食460円): 約4万円

- 合計:約13万円

これを30日で割ると、1日あたりの負担は約4,300円です。 つまり、日額5,000円の保険に入っていれば、医療費と食事代はほぼ全額まかなえるということです。

【見出しH2:なぜ「日額1万円」は不要なのか?】 「差額ベッド代(個室代)がかかるから1万円必要だ」という意見もあります。しかし、FPの視点で見ると以下の理由からおすすめしません。

- 個室は必須ではない: 経済的に厳しいなら大部屋を選ぶという選択肢があります。

- 保険料が高すぎる: 安心のために保険料を月数千円上乗せするなら、その分を**「貯金」や「新NISA」**に回した方が、病気以外のリスク(失業や老後)にも対応できます。

保険はあくまで「最悪の事態」への備え。贅沢な入院環境まで保険で準備する必要はありません。

【見出しH2:失敗しない医療保険の「選び方」】 もし医療保険に入るなら、以下の3条件に絞りましょう。

- 日額5,000円: これで十分です。

- 終身保障(掛け捨て): 毎月の固定費を最小限にするため。

- ネット生保を選ぶ: 人件費がかからない分、圧倒的に保険料が安いです。

【まとめ:保険を削って、将来の資産を作ろう】 「なんとなくの不安」に毎月高い保険料を払うのは、もう終わりにしませんか?

- 国の高額療養費制度を正しく理解する。

- 民間保険は日額5,000円に抑える。

- 浮いたお金で新NISAを始める。

これが、社労士・FPとして私が推奨する「最も賢いお金の守り方」です。

次のステップ:家計の黄金比率を作ろう 保険の見直しができたら、次は「浮いたお金の運用先」を決めましょう。 → [ 保険を断捨離して新NISAを最大化する!家計見直し3ステップ ]

コメント